¿Vale la pena negociar pérdida total después de un accidente? A muchos les pasa lo mismo después de un accidente. El ajustador llega, evalúa el daño y ofrece una cantidad que a veces no refleja el verdadero valor de tu vehículo.

En este artículo de Abogados Centro Legal te compartimos 10 razones por las que conviene o no conviene negociar la pérdida total de tu auto, así como las situaciones donde aceptar puede ser una buena opción. También te damos consejos para saber cómo ganarle a un ajustador y qué hacer si el seguro de auto por pérdida total no es justo contigo.

¿Por qué negociar pérdida total después de un accidente de auto?

Después de un accidente, muchas aseguradoras deciden declarar la pérdida total de un carro. Eso significa que, según ellos, el costo de reparar el vehículo es mayor que su valor actual. En esos casos, ofrecen un pago para cerrar el caso rápido. Pero esto no siempre te conviene.

Negociar puede ayudarte a:

- Obtener un pago más justo por tu auto.

- Recuperar el valor real del vehículo, no lo que dice el seguro.

- Seguir usando el carro si aún es funcional.

- Evitar perder un vehículo que todavía puedes reparar.

Cuando aceptas lo primero que te ofrece el ajustador, podrías estar perdiendo dinero. Por eso, no aceptar la pérdida total sin revisar bien puede ser una mejor opción.

También es importante saber cómo ganarle a un ajustador. Ellos trabajan para la aseguradora, no para ti. Su meta es pagar lo menos posible. Si tú conoces tus derechos y aprendes a negociar pérdida total, puedes lograr un resultado más justo.

Posibles desventajas de negociar pérdida total de auto

Aunque negociar puede ayudarte a obtener más dinero o conservar tu auto, también tiene algunos riesgos. Antes de decidir, toma en cuenta lo siguiente:

- Retrasos en el proceso. Si negocias, el pago puede tardar más.

- Podrías terminar sin nada si no aceptas a tiempo.

- No todos los autos aplican. Si el daño es muy grande, el carro puede ser irreparable.

- El seguro puede presionarte. Usan tácticas para que aceptes rápido.

- Puede que necesites ayuda legal. Especialmente si el caso se complica.

Por eso es clave tener claro cuándo vale la pena y cuándo no. Si estás en Birmingham y no sabes qué hacer, en nuestro equipo legal podemos ayudarte a evaluar si conviene negociar o aceptar la pérdida total de auto que ofrece el seguro.

Para un seguro de auto, ¿qué implica pérdida total?

Cuando el seguro de auto declara pérdida total, significa que considera que tu carro no vale la pena repararlo. En otras palabras, el costo de las reparaciones es igual o mayor al valor del vehículo antes del accidente.

Cada aseguradora tiene su propio porcentaje para decidir esto. En muchos casos, si el costo de arreglar el carro supera el 75 % del valor actual, ya lo consideran pérdida total.

¡Acceso exclusivo a información crucial!

Regístrate ahora y recibe un e-book GRATUITO sobre lesiones en accidentes de tráfico.

Por ejemplo:

- Si tu carro vale $10 000 y las reparaciones cuestan $8 000, probablemente el seguro diga que es pérdida total de un carro.

- En lugar de pagar por las reparaciones, te ofrecen una cantidad basada en el valor del auto antes del choque.

Pero ese pago muchas veces no es justo. Puede que:

- El valor que te dan sea muy bajo.

- Se basen en el valor real en efectivo (actual cash value).

- No consideren cuánto cuesta realmente reemplazar tu auto.

Razones para negociar la pérdida total de un carro o no

Aceptar la primera oferta de tu aseguradora no siempre es la mejor opción. Existen muchas razones válidas para no aceptar pérdida total y buscar un acuerdo más justo. Si sabes cómo presentar tu caso, puedes negociar pérdida total y conseguir una compensación más cercana al verdadero valor de tu auto.

Aunque en muchos casos es mejor negociar pérdida total, también hay situaciones donde aceptar lo que ofrece el seguro puede ser la opción más práctica. Todo depende del estado del vehículo, el valor que te ofrecen y tus planes a futuro.

Aquí te mostramos cuándo sí puede ser buena idea aceptar la pérdida total de un carro y varias situaciones donde vale la pena tomar acción y saber cómo ganarle a un ajustador.

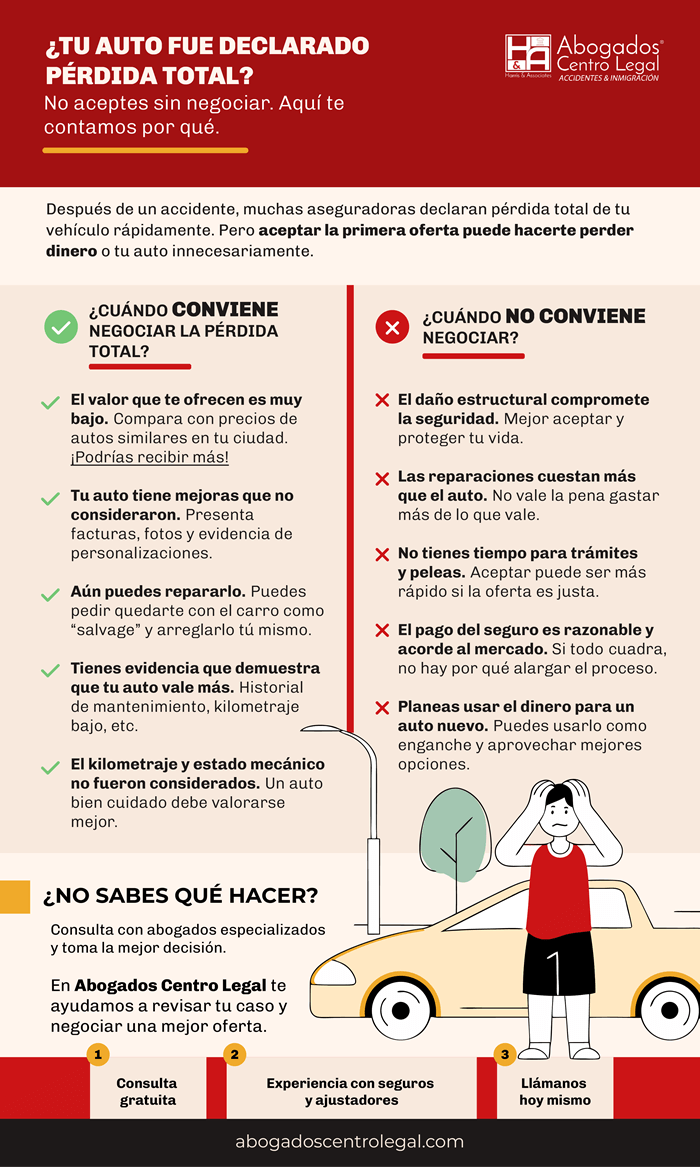

1. El valor ofrecido es inferior al valor de mercado

Muchas veces el pago que ofrece el seguro está por debajo del valor real que tiene tu auto en el mercado local. Esto sucede porque:

- Usan promedios nacionales o valores genéricos.

- No toman en cuenta la demanda del modelo en tu zona.

- Ignoran detalles específicos de tu vehículo.

El kilometraje y el mantenimiento son aspectos fundamentales para determinar el valor de un vehículo, por ejemplo. Un carro antiguo puede tener un valor más alto que el promedio nacional si ha sido cuidadosamente mantenido y ha recorrido menos kilómetros de lo que normalmente se considera estándar. El hecho de que un carro sea viejo no significa necesariamente que tenga poco valor; si ha sido bien cuidado y su uso ha sido limitado, eso puede aumentar su valor en comparación con vehículos similares que han sufrido mayor desgaste.

¿Qué puedes hacer?

- Comparar con precios de autos similares en tu ciudad.

- Presentar cotizaciones o anuncios en línea.

- Exigir una evaluación justa basada en datos reales.

2. El vehículo tiene mejoras o personalizaciones no consideradas

Si le hiciste cambios o mejoras a tu auto, el valor debería aumentar. Pero el ajustador puede pasar esto por alto. Algunos ejemplos son:

- Rines nuevos o llantas de alto rendimiento.

- Sistema de sonido mejorado.

- Asientos de piel, cámaras o accesorios especiales.

Puedes negociar pérdida total si presentas:

- Facturas o recibos de esas mejoras.

- Fotos recientes del auto antes del accidente.

3. Deseas conservar el auto como “salvage” para repararlo

A veces el daño no es tan grave como lo pinta el seguro. Tú conoces tu auto y sabes que aún puede servir. En esos casos puedes pedir que:

Consultas gratis

Consulta 100% gratuita y confidencial. Atendemos 24/7 — contestamos al primer timbrazo y en 5 minutos te decimos si tenemos caso.

- Te paguen un valor reducido y te dejen quedarte con el carro.

- Registrar el vehículo como “salvage” para repararlo por tu cuenta.

Esto te permite:

- Ahorrar en la compra de otro auto.

- Arreglarlo a tu ritmo.

- Conservar un vehículo que aún tiene vida útil.

Es una excelente razón para negociar pérdida total de auto si prefieres reparar en lugar de reemplazar.

4. Puedes aportar evidencia que aumente la tasación

El ajustador puede no tener toda la información necesaria. Tú sí. Presentar evidencia puede cambiar el resultado de tu caso. Por ejemplo:

- Reportes mecánicos que demuestran buen estado.

- Historial de mantenimiento.

- Cotizaciones locales más altas que el valor ofrecido.

Con estos documentos, puedes demostrar que la oferta no refleja el valor real y así negociar pérdida total con más fuerza.

5. Consideras que el ajuste no refleja el kilometraje real ni estado mecánico

Un auto con poco kilometraje y buen mantenimiento vale más. Pero los ajustadores a veces no revisan estos datos con precisión. Si el valor ofrecido no toma en cuenta:

- Que el motor está en excelente estado.

- Que tiene bajo kilometraje comparado con otros autos similares.

Entonces tienes base para no aceptar pérdida total y pedir una reevaluación. Un carro bien cuidado no debería ser tratado igual que uno deteriorado.

6. El daño estructural compromete la seguridad del vehículo

Si el accidente afectó partes clave como el chasis, la suspensión o el sistema de dirección, puede que el carro ya no sea seguro para conducir, aunque se repare. Algunas señales de daño estructural son:

- El auto ya no queda alineado.

- Se siente inestable al manejar.

- Las puertas ya no cierran correctamente.

En estos casos, aceptar la pérdida total de auto puede proteger tu vida y la de tu familia.

7. Los costos de reparación superan ampliamente el valor del auto

Si arreglar tu vehículo cuesta mucho más que lo que vale, no conviene invertir en reparaciones. Esto es lo que considera el seguro cuando declara la pérdida total de un carro.

A veces, aunque tú quieras no aceptar pérdida total, los números simplemente no dan. Gastar más de lo que vale el carro no tiene sentido, sobre todo si el vehículo ya era antiguo.

Nuestro equipo habla español

Todo el equipo habla tu idioma. Pertenecemos a la comunidad latina de Alabama y estamos de tu lado sin importar tu estatus migratorio.

8. Evitas trámites complejos y pérdida de tiempo

Negociar pérdida total requiere tiempo, paciencia y muchas veces asesoría legal. Si no tienes disponibilidad para hacer todo eso, aceptar lo que ofrece el seguro te ahorra:

- Llamadas con ajustadores.

- Presentar documentos y pruebas.

- Días sin carro mientras resuelves el caso, que pueden afectar tu estilo de vida por razones tan sencillas como no tener cómo ir a trabajar, por ejemplo.

Aceptar puede ser más fácil si lo que te ofrecen es razonable y no quieres lidiar con procesos largos.

9. La aseguradora cubre un valor razonable de acuerdo con el mercado

No todos los ajustadores subestiman el valor del auto. A veces, el pago ofrecido se acerca mucho a lo que realmente vale el carro en tu ciudad. Si es así, y los números hacen sentido, podría no valer la pena negociar pérdida total.

¿Cómo saber si el pago es justo?

- Compara con precios de vehículos similares en tu zona.

- Verifica si incluyen impuestos, título, y otros gastos.

Si el seguro de auto por pérdida total te ofrece algo justo, aceptar puede ser una buena salida.

10. Planeas usar el pago como enganche para otro vehículo

Una razón muy común para aceptar la pérdida total de auto es que el dinero que te den puede ayudarte a empezar de nuevo. Puedes:

- Usar el pago como enganche para comprar un auto más nuevo.

- Cambiar a un carro con mejor rendimiento o seguridad.

- Aprovechar promociones o financiamiento disponible.

En pocas palabras, si ya estabas considerando cambiar de carro, puedes darle la vuelta al accidente para obtener esta ventaja.

¿Aceptar o no aceptar pérdida total?

Negociar pérdida total es una decisión importante. Todo depende del valor real de tu carro, el tipo de daño que sufrió y la oferta que te hace la aseguradora. Si tienes pruebas que demuestran que tu auto vale más o aún se puede reparar, negociar pérdida total es una opción válida. En Abogados Centro Legal, podemos ayudarte a revisar tu caso y explicarte cómo ganarle a un ajustador. Llámanos y agenda tu consulta gratuita.

Si te gustó este contenido, también te puede interesar:

- ¿Por qué contratar abogados de accidentes de carro en español?

- ¿Qué es la negligencia en casos de accidentes en Alabama?